Начиная обзор по Русскому стандарту, я приняла решение найти и обобщить сообщения клиентов, имеющих уже кредит в Русском стандарте и:

- ищущих как узнать точную информацию попали ли они в список должников

- какая задолженность по кредитам у них имеется на актуальную дату запроса

- как получить точные данные, в т.ч актуальную сумму задолженности перед банком в 2016 году.

Поиск начат с точных запросов «должники, список должников» на официальном сайте Русского стандарта и, как видите, результат поиска по оф.сайту отрицательный, т.е в открытый доступ ваша личная информация по потенциально имеющимся на ваше имя долгам от банка не попадет. Это очень-очень хорошо и выглядит так (скан результата по запросу в G). Да, этакая подсказка: «позвоните, чтобы уточнить».

Хотя, логичнее достать подписанный с банком договор по оформлению кредита либо кредитной карты, и прочесть условия по предоставлению запрошенной суммы. Особо прочтите пункты с оговоренными условиями за пользование кредитом:

- срок кредитования;

- процент % за пользование заемными средствами;

- ответственность (!) заемщика, т.е. вас, при допущенной просрочки.

- Ответственность.

Основа неприятностей, на которую при оформлении пакета документов уже на выдачу денег даже считающие себя финансово грамотными, заемщики не обращают внимание. Срабатывает (предположу, что бОльший %% кредитующихся именно так и поступает) ограничение:

- тк деньги нужны срочно и лучше прямо сейчас, я подпишу всё, что они хотят, типа позже разберусь

- договор типовой и даже отпечатанный, никто не станет ради меня править +заново перепечатывать его текст, даже если я не согласен

- сотрудник банка скажет не нравится — не — подписывай!

- в общем, кредит все равно буду платить, чего уж спорить.

Жизненных историй, в которых речь как забыли оплатить плановый платеж, ошиблись при переводе в цифрах и сумма не была зачислена в погашение кредита тк не поступила на счёт, с деньгами стало трудновато (потому что сократили, уволили, забеременели), не счесть. При этом лишь одна (!!!) причина просрочки: не обратив внимание на договорные условия, вы допустили применение по действующему договору штрафных санкций и доп. комиссий на возникший долг.

Нудить не собираюсь и типа учить жизни, все умные. А вот рассказать что будет происходить далее, если вы, как заемщик, перестали выплачивать кредит, расскажу.

Возникшая просрочка это реальный повод банкиров начать беспокоить заемщика. И служба начинает искать вас с дозвона по указанным контактам, до писем и звонком поручителям. Звонки от сотрудников отдела взыскания станут неприятно частыми, если допущенная просрочка превысит 2-е недели. Именно в этот момент и происходит передача данных о задолженности в БКИ — Бюро кредитных историй, а до этого момента хорошая КИ становится уже отрицательной. Всё. При закредитованности гражданина, должника по кредитам, с данного момента и начинаются основные проблемы. Попав в список неплательщиков, вы уже не сможете получить новый кредит и останется искать способы — параллельно с попытками рассчитаться по долгам, — исправить свою кредитную историю, как минимум, через кредитование в МФО. Подробнее об этом описано здесь.

Не платите по своему кредиту более, чем 1 месяц? Возникший долг — причина банкирам «кардинально решать проблему». За словами кроются способы:

взыскать просрочку цивилизованно, путем обращения в суд. Судья рассмотрит предоставленные истцом-банком документы и с высокой вероятностью принятое решение не образует вас. Помимо банковской задолженности, штрафов и всех процентов, придется оплатить гос.пошлину. Выполнение судебного решение перейдет в прерогативу судебных исполнителей и оплачивать придется. Наделенные полномочиями вплоть до изъятия имущества должника, судебные приставы будут планомерно работать, арестовывая имеющиеся счета, имущество.

На этом этапе ваши личные данные попадают в единую информационную базу приставов о должниках, в отношении которых принято решение о взыскании долгов. И, если доступ к базе БКИ получить сложно, то узнать находитесь ли вы в списке должники по кредитам можно с любого компьютера / телефона, подключенного к Сети Интернет.

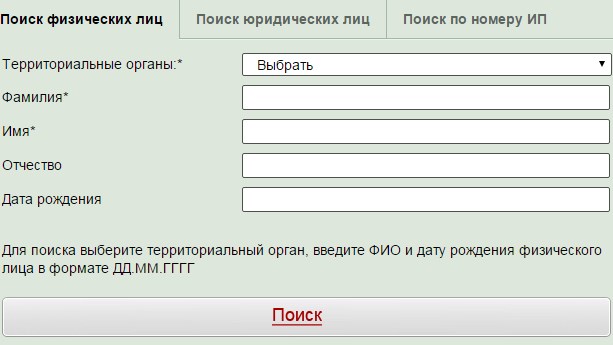

Открыв браузер, введите поисковую фразу «Федеральная служба судебных приставов список должников» и перейдите на сайт приставов по адресу ![]() .

.

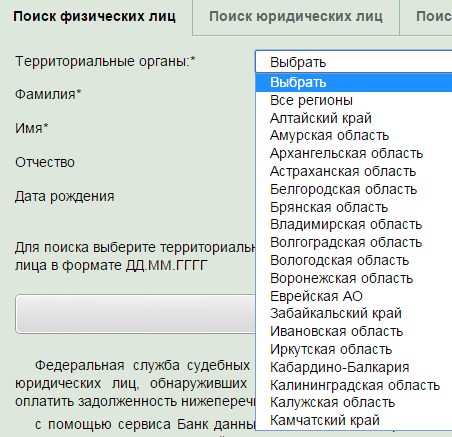

Пролистав страницу немного вниз, увидите вот такую пустую форму для поиска

лиц, в отношении которых возбуждено дело о взыскании (это должники по кредитам).

Заполнение актуальной информации важно, указывайте настоящие данные и не беспокойтесь о безопасности (на сайте приставов Ф.И.О не сохраняются);

Нажмите красную кнопку «Поиск».

Если вы находитесь в списке должников в базе ФССП, система выдаст информацию о сумме задолженности и данные, в каком отделении ФССП занимаются взысканием. В ваших интересах связаться с судебными приставами и уточнить возможность погашения долга. В дальнейшем именно ведущий ваше дело пристав и сможет удалить ваше имя из базы должников по кредиту. Удачи!

[google]

Сергей, не введитесь и ничего не перечисляйте! Лучше у приставов узнайте или в Русском стандарте по телефону.

Наткнулся на сайт, где вроде бы выложена база должников по кредиту Русского стандарта, просят заплатить и что вышлют сколько я должен. Верить им? Как кто подскажет?