Объективность, основанная исключительно на фактах — так мы оценим предлагаемую кредитную услугу от Тинькофф банка. Мы ждем отзывы и понимаем, что просят помощи чаще с негативными отзывами, тк когда все нравится, то и рассказывать всем незачем…

Культуры пользования кредитами и уж т.б. кредитными картами с умом россиянам «не занимать», разобраться как работает инструмент с грейс-периодом и что достаточно прочесть условия начисления процентов по кредиту многим невдомек. Стоит ли активировать Tinkoff Platinum и на что обратить внимание?

- Неоспоримые преимущества, рекламные обещания и сопутствующие комментарии

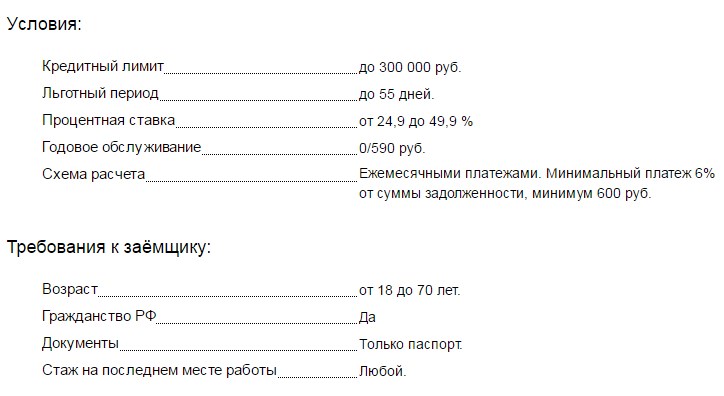

- 55 дней грейс-период, беспроцентно, т.е. проценты не начисляются. Банком заявлено отсутствие скрытых комиссий.

- Кредитный лимит, быстро увеличиваемый до 300 тысяч рублей с условием активного использования карты. Уверены, что справитесь с обслуживанием — смело активируйте карту!

- Картой Тинькофф банка можно оплачивать кредит в другом банке (заметьте, с отсрочкой до 90 дней)

- Высокий процент одобрения заявления.

- Справки о доходах, поручителей не нужно – только паспорт

- Кэшбэк в баллах Спасибо, начисляемый на карточный счёт от суммы ежемесячных покупок.

- Как пополнить карту тинькофф без комиссии – в любом отделении связи.

- Удобное, работающее мобильное приложение и регулярно дорабатываемый интернет-банк, ага, мне старый нра больше!

- Бесплатно SMS-информирование.

- Удобно заказать кредитку от Тинькофф через Интернет на оф.сайт банка, либо на сайтах парнеров.

- Доставка карты в любое время на дом. (Ремарка. Прежде, чем подписать договор и соглашения, действительно прочтите условия использования.)

- Отсутствует плата за выпуск карты.

- Кредит можно получить сразу в день обращения.

В чём подвох? А может нет его…

- Грейс-период и снятие наличных. Активировав карту, многие по привычке несутся искать банкоматы, чтобы без комиссии снять наличные. Люди! грейс распространяется лишь на безналичные расчеты кредиткой, поэтому остальные операции только за процент, в т.ч. каждое (!) снятие наличных составляет 2,9% за обналичку + 290-390 рублей комиссии в зависимости от тарифа.

Почему предоставлен небольшой лимит. Размер денег чаще необъяснимо мал и сопоставим со среднемесячной зарплатой, указанной Вами при заполнении заявления-заявки. Обещания увеличения кредитного лимита «споткнутся» о скорость рассмотрения: до 4 месяцев решается вопрос по увеличению лимита на кредитке. - Размер минимального платежа в соответствии с прилагаемыми тарифами = 6%, что чаще не позволяет перекрыть кредит с учетом начисляемых процентом. Поэтому всегда выплачивайте больше, намного больше установленного min. Иначе, планируя закрыть долг по кредитке, слишком удивитесь размеры последнего платежа, м.б. превышающего изначально потраченную сумму. Просрочка минимального платежа ведёт к взиманию штрафных санкций в сумме 590 руб..

- Банкоматы. Пользуясь банкоматами, учтите, за услугу некоторых сторонних банков происходит начисление процентов. Оптимально пользоваться банкоматами Сбербанка.

- Оплата обслуживания карты 590 рублей //год, и, внимание, полностью погашенный кредит априори не означает закрытие кредитки. Цена обслуживания останется прежней и будет, начисляясь, обрастать 2% за неуплату. Узнайте, как расторгнуть договор с банком Тинькофф

- А какие реальные проценты? С учетом использования безналичных расчетов min ставка 24,9%, снятие наличных увеличивает min до 45,9%.

Одобрит ли Тинькофф выдачу кредитной карты, если уже испорчена кредитная история. Вероятность подобного одобрения высока. Но, если доходы нестабильны, невелики, подумайте — стоит ли открывать кредитку? Принимать решение только Вам, когда нужны деньги, а отзывы о карте различны.